Mexico: El error de castigar la proporción de acreditamiento del IVA por realizar actividades en el exterior (reforma fiscal para 2022)

I. Introducción

Si bien entró en vigor en 1980 y se regula mediante una ley tributaria relativamente sencilla en cuanto a su estructura y texto, y acotada en cuanto a su extensión, el impuesto al valor agregado (IVA) en México no se ha caracterizado por contar con una teoría tributaria clara y consistente, la cual haya sido ampliamente difundida en México, en torno a las razones de ser de su estructura legislativa, sus características y su contenido. Esto se ha reflejado, a lo largo de su vigencia, en varios intentos legislativos por modificar la ley en contra de su sistema lógico, y en algunos precedentes jurisdiccionales que pueden fácilmente criticarse como erróneos.[i]

La iniciativa de reformas a las leyes tributarias presentada por el titular del Ejecutivo ante el Congreso de la Unión el 8 de septiembre pasado (la Iniciativa) representa un nuevo intento legislativo por generar una modificación al sistema de la Ley del Impuesto al Valor Agregado (LIVA) que se caracteriza por ser una más de esas aproximaciones deficientes, a saber: busca impedir el acreditamiento por insumos adquiridos en México en razón del valor de actos o actividades realizados en el extranjero que, de haberse realizado en México, habrían estado gravados con el IVA. Ello convertirá al citado IVA en un costo para el contribuyente, con una incidencia económica hacia el mercado extranjero en el que realizó sus actividades, o incluso hacia el mercado interno.

Esta propuesta contraviene el sistema lógico del IVA, como un impuesto al consumo dentro del mercando interno; no se alinea con el diseño del IVA a nivel de derecho comparado; y contraviene directrices de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) existentes en la materia (las Directrices).[ii] Finalmente, como resultado, su implementación alterará la competitividad de las empresas mexicanas que actúan desde México en mercados comerciales internacionales, precisamente algo que el IVA no debe hacer.

II. Rasgos Generales del IVA.

El IVA es un impuesto que ha adquirido una difusión global sumamente importante. Según las Directrices sobre el IVA de la OCDE, para el año 2016 un total de 165 países aplicaban el IVA.[iii]

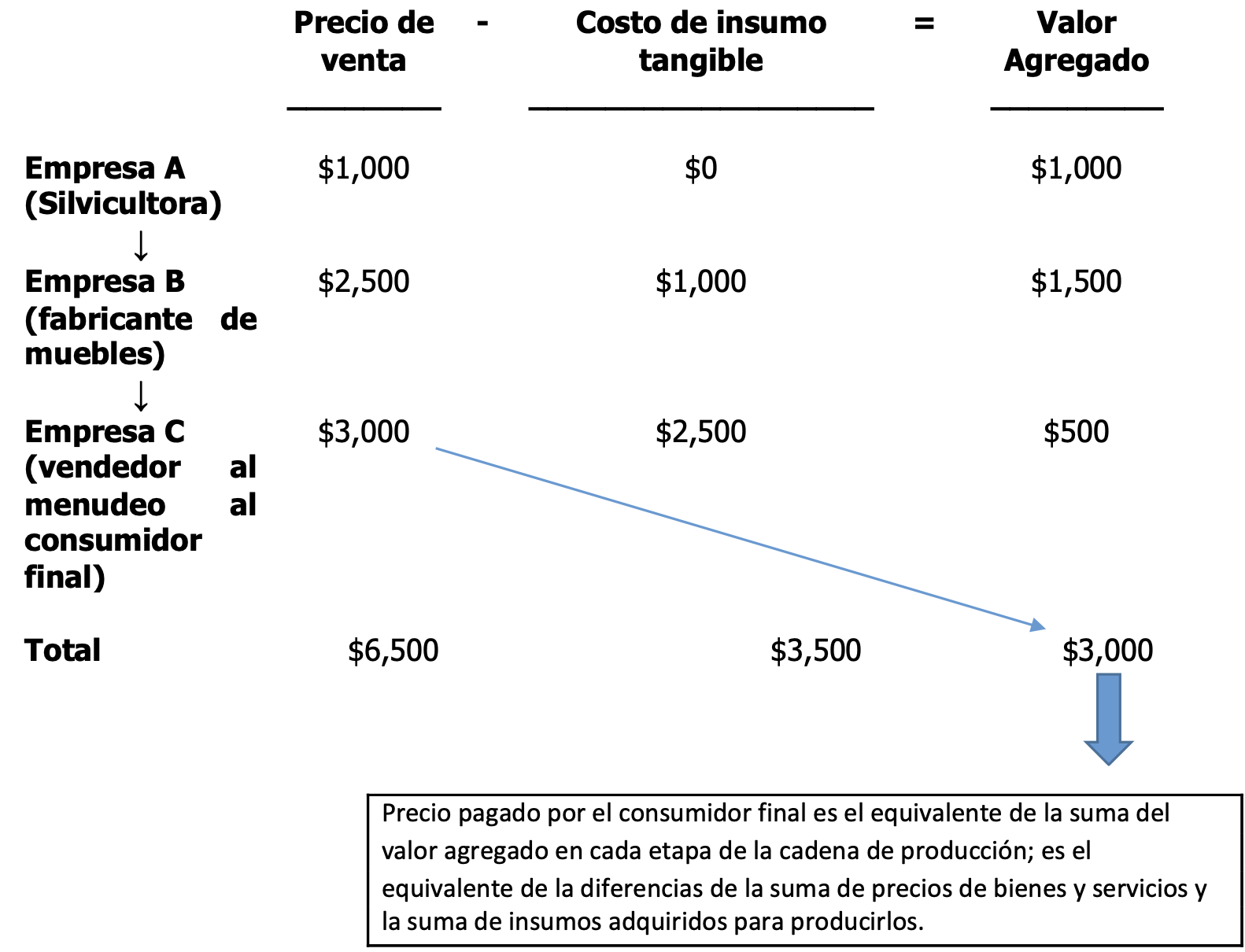

En cuanto a su aplicación sistémica, el IVA es un impuesto que incide secuencialmente a lo largo de la cadena de agentes económicos de producción de bienes o servicios, gravando el valor agregado de cada uno de ellos—un impuesto “plurifásico”, en términos de las Directrices Internacionales sobre el IVA.[iv]

A nivel de derecho comparado, esta incidencia puede darse de una de dos maneras: (a)simplemente gravando la diferencia entre los insumos ocupados para producir los bienes o servicios vendidos, y el valor de venta de tales bienes o servicios producidos; o (b) mediante el traslado del impuesto por un agente económico anterior a otro posterior, y su subsecuente acreditamiento contra el impuesto aplicado al valor total de los actos gravados realizados por el contribuyente posterior.

Claramente, éste segundo es el modelo aplicado en México, el cual tiene la ventaja de generar más claramente un cruce de información tributaria de los contribuyentes participantes en la cadena de producción de bienes o servicios, de manera que su información compartida se convierte en una eficaz fuente de fiscalización del cumplimiento de la carga tributaria respectiva.

En este sentido, el IVA guarda una clara semejanza con uno de los tres métodos de medición del Producto Interno Bruto (PIB), precisamente basado en el valor agregado de las distintas áreas productivas o rubros de la economía nacional:[v]

En este sentido, el IVA se distingue por buscar incidir en el consumo final dentro del mercado interno, bajo la premisa de que, al pagar el precio del bien o del servicio adquirido para su consumo final, se está pagando también el valor agregado de todos los agentes productivos de bienes o servicios que participaron en la cadena productiva del cual deriva el bien o servicio adquirido.

El siguiente diagrama grafica este esquema impositivo:

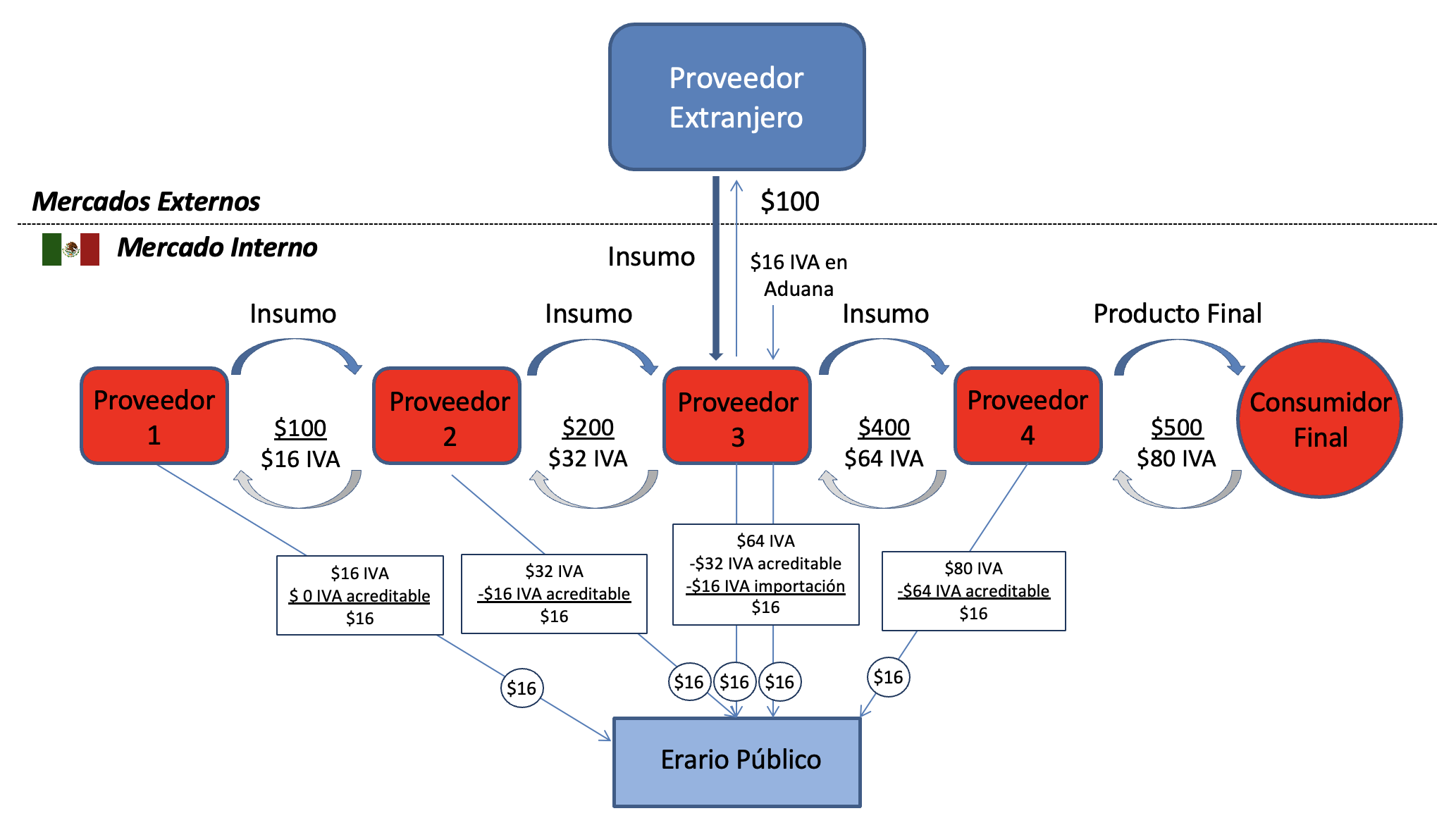

Como un impuesto que incide en el consumo privado dentro del mercado interno, su causación guarda una estrecha relación con dicho mercado interno. Al efecto, conforme a su artículo 1°, la LIVA considera sólo las operaciones gravadas realizadas en territorio nacional, a saber, la enajenación de bienes, la prestación de servicios o el otorgamiento del uso o goce de bienes tangibles, todas estas actividades precisamente en territorio nacional.

Tratándose de la importación de insumos, el IVA pagado por el adquirente-importador del insumo permite internalizar el insumo, para fines del impuesto, a la cadena productiva de bienes o servicios gravada por el impuesto y que puede incidir en el consumo final dentro del mercado interno; al ser un IVA a cargo del adquirente-importador, es a su vez objeto de acreditamiento por el mismo.[vi]

Respecto de las empresas productoras de bienes o servicios, este sistema implica que usualmente no deben absorber el efecto económico del impuesto, en tanto el mismo va dirigido al consumo final, lo que denota el principio básico de neutralidad del IVA. En términos de la Directrices, “el IVA normalmente ‘fluye a través de las empresas’ para gravar únicamente a los consumidores finales”, de manera tal que “la carga del impuesto al valor agregado en sí no debe recaer en las empresas obligadas fiscalmente, a menos que la legislación así lo disponga explícitamente”[vii], lo que en México ocurre con el caso de la realización de actividades exentas.

Este sistema impositivo, además, logra una neutralidad en la proyección del IVA al comercio internacional, es decir, el IVA dirigido al consumo final dentro del mercado interno no debe afectar el valor de bienes o servicios que la economía introduce al mercado del comercio internacional de bienes o servicios. Para tales fines, los ingresos por ventas por actividades realizadas en el exterior, o los dividendos de inversiones realizadas en el extranjero, no son valores que conciernen al IVA, al no sumarse para fines del PIB, aun cuando sí para fines del producto nacional bruto (PNB)[viii], y donde ellos son materia del impuesto sobre la renta (ISR).

III. La Iniciativa de Reformas a la LIVA para 2022

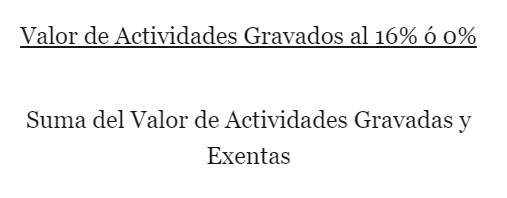

Actualmente, la proporción en la cual un contribuyente puede acreditar el IVA que le es trasladado por sus proveedores y que no se identifica sólo con actos o actividades gravados por el propio IVA, sino también con actividades por lo que no se deba pagar el impuesto (actos y actividades “exentas”, conforme a la terminología de la LIVA), deriva de la siguiente fórmula (la proporción):[ix]

La Iniciativa propone introducir a esta fórmula para la proporción, el valor de ingresos obtenidos por actos, actividades o situaciones que no son objeto del IVA, al no ubicarse dentro de sus hipótesis de causación, incluyendo bienes o servicios comercializados en el extranjero.

En específico, se adicionaría un artículo 4-A a la LIVA, en los siguientes términos:

“Artículo 4o.-A. Para los efectos de esta Ley, se entiende por actos o actividades no objeto del impuesto, aquéllos que el contribuyente no realiza en territorio nacional conforme a lo establecido en los artículos 10, 16 y 21 de este ordenamiento, así como aquéllos diferentes a los establecidos en el artículo 1o. de esta Ley realizados en territorio nacional, cuando en los casos mencionados el contribuyente obtenga ingresos o contraprestaciones, para cuya obtención realiza gastos e inversiones en los que le fue trasladado el impuesto al valor agregado o el que hubiera pagado con motivo de la importación.

“Cuando en esta Ley se aluda al valor de los actos o actividades a que se refiere este artículo, dicho valor corresponderá al monto de los ingresos o contraprestaciones que obtenga el contribuyente por su realización en el mes de que se trate.”

La Iniciativa busca justificar esta reforma sobre varios conceptos, que a continuación atendemos y que son generalmente infundados, a la vez que, como hemos anticipado: contraviene la lógica y propósito del sistema del IVA; desalinea el sistema mexicano a nivel de derecho comparado; contraviene Directrices Internacionales en la materia de la OCDE; y pone en desventaja comercial a empresas mexicanas que compiten con sus bienes o servicios en el exterior.

IV. Los Errores e Inconsistencias de la Iniciativa.

A. Una empresa que adquiere insumos aprovechados para realizar actos o actividades en el exterior, que de haberse realizado en México habrían estado gravadas con el IVA, no es “consumidor final” para fines del IVA como impuesto al consumo final en el mercado interno.

Contrario a lo que supone la Exposición de Motivos de la Iniciativa que se comenta, no porque una empresa utilice insumos adquiridos en México para realizar actividades productivas indistintamente en México y en el extranjero, se convierte parcialmente en consumidor final de tales insumos en el mercado interno, al haberlos aplicado para realizar actividades productivas en el extranjero.

Por el contrario, los insumos no son consumidos de manera privada en el sentido que incumbe a la LIVA, sino que son utilizados como insumos productivos para la realización de actividades en el extranjero. Ello se refleja en que la obtención de ingresos resultantes en el exterior incide en el PNB, mas no en el mercado interno relevante para medir el PIB.

Es por ello que, si estas actividades realizadas en el exterior se hubieran realizado en México, sí habrían estado gravadas por el IVA.

Si bien el enfoque en México al analizarse el IVA ha tendido a referirse a la incidencia del impuesto en el “consumidor final”, su justificación es más específicamente el consumo. Como lo indican las Directrices Internacionales sobre IVA:

“1.2 El objetivo fundamental del IVA radica en aplicar un impuesto de base amplia sobre el consumo, entendido como el consumo final efectuado por los hogares. En principio, tal sólo los particulares, a diferencia de las empresas, efectúan la modalidad de consumo que grava el IVA.”

“1.4 Una consecuencia básica de la tesis fundamental que plantea el IVA, como un impuesto sobre el consumo final que realizan los hogares, es que la carga que supone no debe recaer en las empresas”.[x]

En este marco, el concepto de impuestos al consumo es el relevante para el IVA, los cuales “pueden ser definidos como impuestos que buscan gravar el consumo privado de bienes y/o servicios de individuos privados”[xi], y cumpliendo el principio de neutralidad básico del IVA ya mencionado, en el sentido de que no corresponde que las empresas absorban su impacto.

En este sentido, es un error evidente de la Iniciativa confundir la adquisición de insumos para realizar tanto actividades exentas como actividades realizadas en el exterior y que por su lugar de realización resultan no causar el IVA. Ni una cosa ni la otra representan consumo final por los particulares que no son empresas u hogares dentro del mercado interno mexicano.

En este sentido, incluso, conviene precisar que la exención real del IVA —esto es, la exención del impacto económico del impuesto trasladado a lo largo de la cadena de bienes y servicios— se da con la tasa del 0%, no con la exención nominal del impuesto.[xii]

En efecto, los agentes económicos productores de bienes o servicios que realizan actividades exentas absorben como costo el IVA que sus proveedores les trasladan, por lo que, en relación con estas actividades, el IVA sí se convierte en un impuesto en cascada (el efecto que el IVA está usualmente diseñado para evitar): los productores así afectos a una “exención” en el impuesto respecto de sus actividades absorberán el IVA que les es trasladado por sus proveedores como gasto operativo y transferirán en consecuencia el impacto económico del IVA resultante dentro del precio de los bienes y servicios que a su vez comercialicen.

En cambio, la aplicación de la tasa del 0% permitirá al agente económico enajenar sin cobrar el IVA a su cliente y recuperar el importe del IVA que sus proveedores le hayan trasladado a través de la figura del acreditamiento, ya sea por enajenar bienes o servicios a tasa 0% (por ejemplo, los casos de alimentos o medicamentos[xiii]), ya sea por enajenar bienes para su exportación. Esto es, la tasa del 0% beneficia al consumo final o al consumo de productos mexicanos en el exterior.

Esta recuperación, en el esquema de la tasa del 0%, de IVA trasladado mediante su acreditamiento y conversión en saldo a favor del contribuyente es la que permite que los IVA’s trasladados previamente en la cadena productiva no se conviertan en costo, efecto que de otra manera tendría que ser recuperado como un costo dentro del precio del bien o servicio producido. Ello a su vez es realmente en beneficio del consumo final, en unos casos, o bien, evitando que el efecto económico del IVA se exporte como costo oculto a mercados externos, en otros.

En este sentido, el consumo para fines del IVA viene a ser el consumo privado de insumos que a su vez no será objeto de producción de bienes o servicios, de manera que su absorción por el consumidor es final, y no puede ser recuperada, incluso vía precio de venta de bienes o servicios.

B. Contravención a la neutralidad del IVA en el comercio exterior; y a las Directivas Internacionales sobre el IVA de la OCDE.

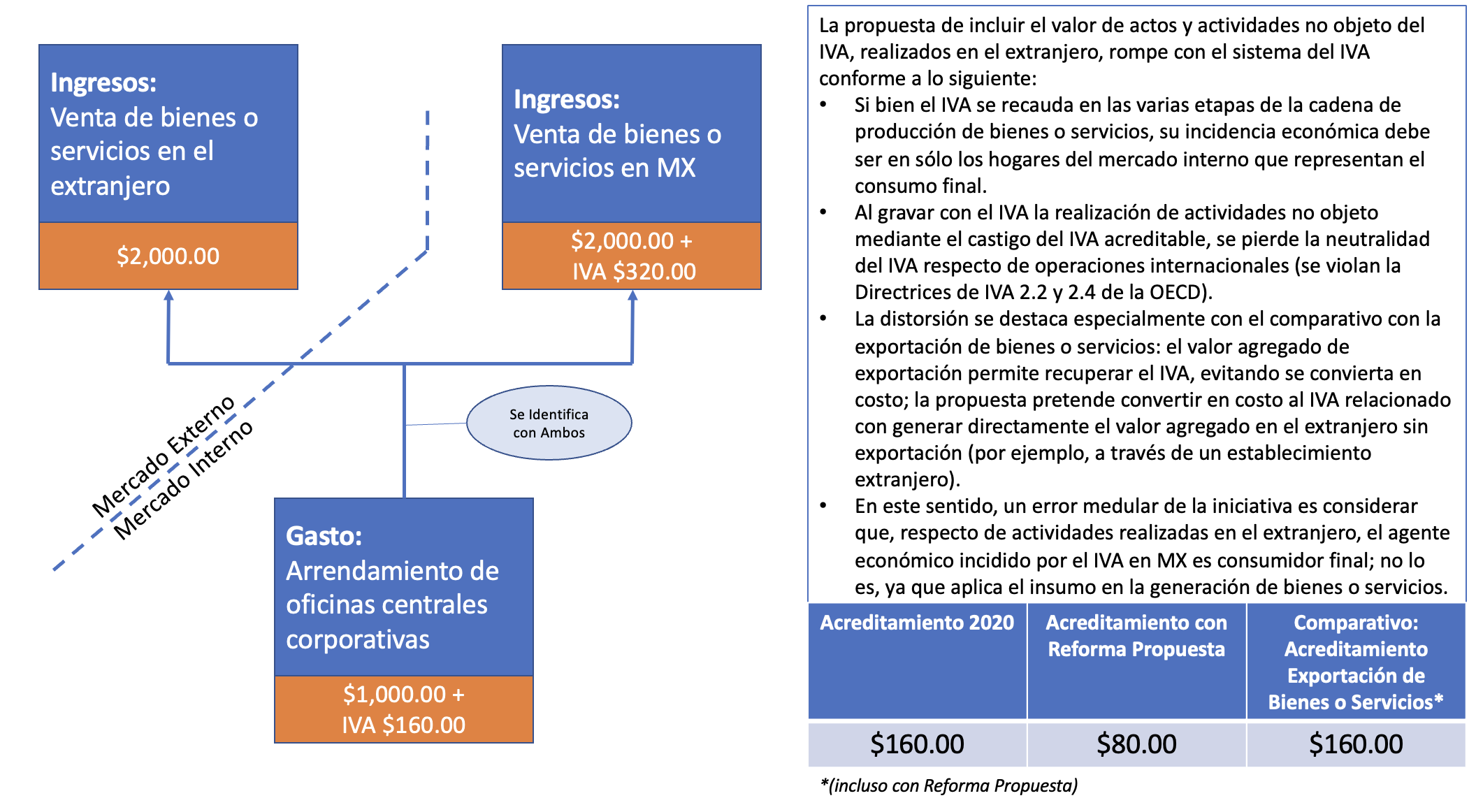

La propuesta de castigar el factor o proporción de acreditamiento en función del valor de actos o actividades realizadas por el contribuyente en el exterior convertirá, en esa medida, a un IVA dirigido a convertirse en impuesto al consumo privado dentro del mercado interno mexicano, en costo de empresas que pagan ese IVA en la adquisición de insumos para enajenar bienes o servicios a través de la realización de actividades tanto en México como en el exterior, distintas de la exportación de la cual se ocupa el artículo 29 de la LIVA[xiv], ya sea a través de establecimientos en el exterior, ya sea por su flujo de operaciones.

Es decir, el IVA trasladado en México se convertiría en un costo a recuperarse en cascada a través de los precios de los bienes o servicios producidos o vendidos en México o en el exterior, con una dualidad de efectos negativos para la competencia. Si el impacto económico del IVA trasladado se recupera vía precio de los bienes o servicios en el exterior, se habrá internalizado un costo al cual no están expuestos los competidores del agente mexicano en el exterior; desde sus orígenes, la idea medular del IVA siempre se ha relacionado precisamente con la premisa de que el precio de bienes o servicios al exterior no debe llevar impuestos indirectos ocultos, menos uno dirigido al consumo interno.[xv] En este sentido, este efecto contraviene la Directriz 3.1, puesto que tratándose de los impuestos al consumo, los servicios e intangibles comercializados internacionalmente deben gravarse de acuerdo a las normas de la jurisdicción de consumo (en el caso de la proyección del IVA mexicano como costo oculto en el precio que propone la Iniciativa, la jurisdicción de consumo está ubicada en el extranjero).

A la vez, si el impacto económico del IVA trasladado se recupera vía precio de los bienes o servicios en el mercado interno, se habrá internalizado un costo al cual no están expuestos los competidores del agente mexicano en dicho mercado y que no realizan actividades en el exterior.

En la medida en que, de una manera u otra, la empresa absorbe el IVA como costo, la propuesta también rompe con el principio básico de neutralidad del IVA (Directriz 2.1[xvi]) ya citada: “la carga del impuesto al valor agregado en sí no debe recaer en las empresas obligadas fiscalmente, a menos que la legislación así lo disponga explícitamente”.

Un buen ejemplo para ilustrar esta anomalía de la propuesta sea la industria del servicio de transporte internacional. El transporte internacional, al involucrar la utilización física de equipos de transporte, tradicionalmente incumbe, en un mismo tramo de servicio internacional, servicios contratados por distintos clientes para iniciar, respecto de algunos de ellos en un punto en territorio nacional y respecto de otros de ellos en un punto en el extranjero. Esto es, se da el caso donde boletos o servicios de carga contratados con el contribuyente pueden ser adquiridos para viajes que inician, respecto de diferentes clientes, en el país o en el extranjero, mas donde sólo el punto de inicio define si respecto de tales distintos clientes la actividad se considera realizada en territorio nacional para fines del IVA. De tales actividades gravadas por el IVA, por servicios prestados por residentes en México con inicio en territorio nacional, aplicará, según sea el caso, la tasa del 0% de exportación de servicio, o la tasa del 16% y del 0% (para la transportación aérea de personas y de bienes, el 25% del valor queda gravado por la tasa del 16% y el 75% restante se considera una exportación de servicios gravado a la tasa del 0%). No obstante, la simultánea enajenación de boletos o servicio con inicio en el extranjero es una actividad no objeto, al tratarse de una actividad no realizada en territorio nacional para fines del IVA.[xvii]

Al aprobarse la propuesta que se critica, el resultado será que las empresas de servicios internacionales con un punto del viaje en México y preponderantemente enajenados desde el extranjero (por ejemplo, aerolíneas extranjeras) tendrán una ventaja a nivel de IVA respecto de las aerolíneas nacionales, cuya venta será preponderamente con inicio en México.

Lo anterior se puede ilustrar con el siguiente diagrama:

Situación semejante enfrentarán las empresas mexicanas con establecimiento en el extranjero para comercializar bienes o servicios.

Tal situación violará las Directrices 2.2 y 2.4: por una parte, conforme a la primera de ellas, aquellas empresas en situaciones similares que efectúen operaciones similares deben estar sometidas a niveles impositivos similares, de manera de que no deben estar expuestas a impactos dispares del IVA como costo en atención a su base de operaciones; y, por la otra, conforme a la segunda Directriz citada, en la jurisdicción en que se pague el IVA, en este caso, México, las empresas extranjeras no deben verse favorecidas con respecto a empresa nacionales.

Esto, a su vez, puede definir si una empresa realiza sus actividades tal como viene realizándolas, o debe constituir un vehículo corporativo nuevo o incurrir en gastos redundantes en el extranjero, en sustitución de los gastos mexicanos, para realizarlas (medidas empresariales no siempre posibles), de manera que contraviene la Directriz 2.3: “Las normas del IVA deben articularse de tal manera que no sean el principal factor que influencie la toma de decisiones empresariales”.

C. Caso de Derecho Comparado – La Directiva de la Unión Europea para Homologar el Impuesto al Valor Añadido.

Actualmente, el modelo relativo a un sistema común del impuesto sobre el valor añadido se establece en la Directiva 2006/112/CE indicada del Consejo de la Unión Europea, del 28 de noviembre de 2006, publicado en el Diario Oficial de la Unión Europea el 11 de diciembre de 2006, y sus posteriores modificaciones[xviii].

Al atender la problemática abordada por la Iniciativa que se critica, el artículo 169, inciso a), de la citada Directiva establece el derecho al acreditamiento (en el caso, usando la terminología de deducción) cuando el IVA trasladado se identifique con actividades realizadas fuera del Estado donde se devengue el impuesto, que de haberse realizado dentro del Estado habrían causado el impuesto:

“Artículo 169

“Además de la deducción contemplada en el artículo 168, el sujeto pasivo tendrá derecho a deducir el IVA a que se refiere dicho artículo en la medida en que los bienes y los servicios se utilicen para las necesidades de las siguientes operaciones:

“a) sus operaciones correspondientes a las actividades contempladas en el párrafo segundo del apartado 1 del artículo 9[xix], efectuadas fuera del Estado miembro en el que dicho impuesto debe devengarse o pagarse, que hubiesen originado el derecho a la deducción si se hubieran efectuado en dicho Estado miembro;…”[xx]

Al respecto, explica la doctrina especializada: “al permitir la deducción (acreditamiento) por insumos que se consideran hechos en otro estado, el legislador evita una posible violación a la neutralidad fiscal que ocurriría si las transacciones ocurriendo en otro estado estuvieran gravadas con un IVA (extranjero) no deducible (no acreditable)”.[xxi]

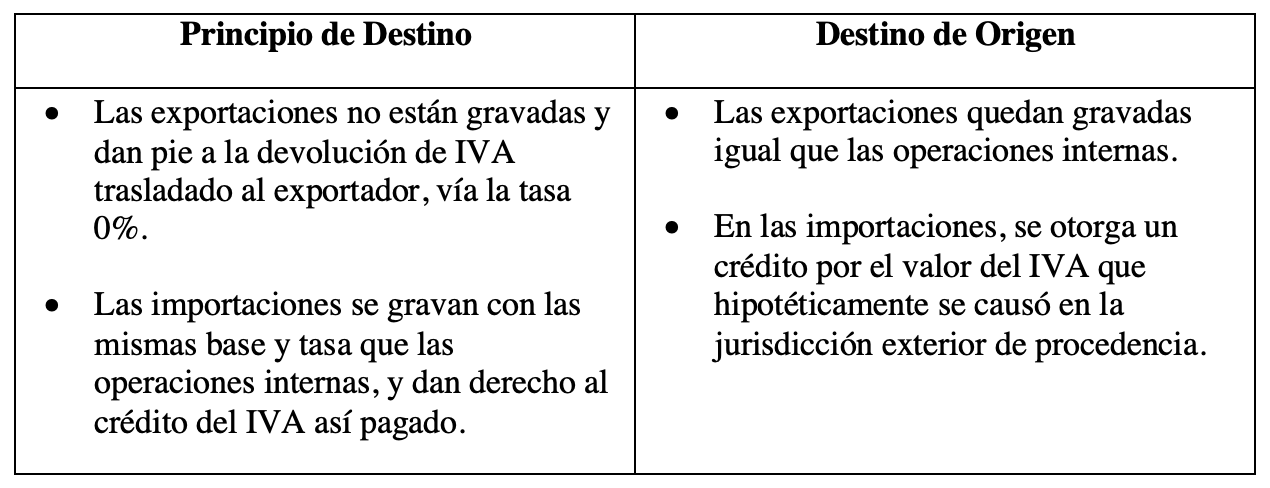

D. Inconsistencia con el Sistema del IVA Mexicano, donde Aplica el Principio de Destino, y la Resultante Doble Imposición Internacional.

En general, existen dos sistemas de IVA, ambos aspirando a lograr neutralidad fiscal en el comercio internacional, donde uno puede seguir el principio impositivo de destino (del valor agregado) y el otro puede seguir el principio de origen (de valor agregado), en el entendido de que el principio de destino logra con mayor eficacia la citada neutralidad.

Las diferencias entre uno y otro se ilustran con la siguiente comparación[xxii], y donde México claramente sigue el principio de destino:

La proyección al exterior que la propuesta que se comenta claramente va en contra del principio de destino, puesto que, como hemos dicho, tendría que recuperarse como costo en el precio de venta en el exterior, o en su defecto, en el mercado mexicano, ambos efectos anómalos.

Ahora bien, en la medida en que operaciones semejantes realizadas en México por agentes económicos exteriores, o por el propio contribuyente, estén sujetos al IVA en ese otro Estado, se habrá generado una doble imposición internacional en materia de impuestos al consumo.

Tomando nuevamente el ejemplo del transporte internacional: digamos que una empresa de transporte mexicana vende servicios con puntos de inicio en México y puntos de inicio en el extranjero, y que por esos servicios en el extranjero tiene un establecimiento para fines fiscales en el punto de inicio en el extranjero. En semejanza de situaciones, también causaría el IVA o el impuesto a las ventas en ese otro país por los servicios que vende e inician allá. Entonces, sus servicios están impactados por el costo oculto del IVA mexicano no acreditable y por el IVA o impuesto a las ventas de la otra jurisdicción donde los servicios no objeto para fines mexicanos son servicios objetos para el IVA o impuesto de dicha jurisdicción extranjera (donde incluso tal costo oculto mexicano incrementa la base del impuesto extranjero), carga económica con la cual los competidores de esa jurisdicción extranjera no tendrían que lidiar.[xxiii]

V. Conclusiones.

A la luz de lo expuesto, la Iniciativa que se critica da la sensación de haber sido diseñada por el SAT, con fines recaudatorios, más que, como debe corresponder, por la Subsecretaría de Política de Ingresos, atendiendo precisamente a políticas de ingresos, institucionales, ponderadas y consistentes. Incluso, si bien no se da un impuesto nuevo con la propuesta, indudablemente para algunos sectores es un incremento de la carga impositiva.

La Exposición de Motivos de la Iniciativa realmente maneja el tema de manera muy teórica, abstracta, sobre un simplismo erróneo (adquirir insumos en México para realizar actividades en el extranjero convierte al adquirente en consumidor final para fines del IVA).

Aunado a sus omisiones analíticas a la luz de la teoría del IVA, brillan por su ausencia el análisis de cómo se proyecta que la propuesta afecte o pueda afectar a diversos sectores productivos o su competitividad internacional.

Actualmente nos encontramos en un entorno donde el Congreso de la Unión difícilmente actúa como correctivo legislativo de las propuestas del Ejecutivo, con un desempeño revisor técnico, especializado, profundo y propio, más allá de hacer repeticiones de las justificaciones de una Iniciativa. Por ende, es probable que esta deficiente Iniciativa que se comenta prospere. Quedará por verse entonces las consecuencias económicas de la misma.

*

NOTAS

[i] Por ejemplo, en la iniciativa de reformas para 2014, el Ejecutivo propuso gravar las colegiaturas y la venta de casa habitación usada, siendo que ambos casos representan, respectivamente, inversión de efecto diferido en productividad futura y no identificable en ese momento, y una operación sin valor agregado, donde el consumidor se desprende de un bien objeto de consumo y que no se mide para efectos del PIB (cfr., Isaac Katz, “IVA: dos aplicaciones – El Congreso, además de rechazar el IVA a colegiaturas, tendría que echar para atrás el impuesto a la compra de vivienda usada porque es una aberración”, El Economista, 16 de septiembre de 2013, https://www.eleconomista.com.mx/opinion/IVA-dos-aplicaciones-20130916-0012.html, consultado 14 de octubre de 2021; y Bruno Donatello, “La educación como ‘gasto’: El desembolso que los padres realizan en la educación de sus hijos debe considerarse como inversión en la preparación de quienes dirigirán a México”, El Economista, 11 de septiembre de 2013, https://www.eleconomista.com.mx/opinion/La-educacion-como-gasto-20130911-0080.html, consultado 14 de octubre de 2021).

En cuanto a precedentes, la Suprema Corte de Justicia de la Nación dio una solución letrista a un tema que requería de interpretación sistemática y teleológica (atinente a la naturaleza y fines del impuesto), al considerar que la enajenación de bienes de depósito fiscal causa IVA, no obstante que no circulan libremente en el mercado interno y en tanto no se define su destino para fines de comercio exterior no pueden incidir en el consumo final en dicho mercado interno (tesis 1a. CXIX/2013 (10a.)). Igualmente echo mano de malabarismos jurídicos para concluir que no procede el acreditamiento del IVA incurrido en la adquisición de insumos por una línea aérea cuando sus boletos son vendidos por otra línea aérea a través de cargos interlineales, no obstante que la venta del boleto y operación del servicio tienen tratamiento de un solo servicio en términos del artículo 32 del Reglamento de la LIVA (tesis 2a. XC/2018 (10a.)). En ambos casos, un manejo apto de la teoría del IVA como impuesto al consumo y su estructura/diseño legislativo impositivo brillan por su ausencia.

[ii] OECD, Directrices Internacionales sobre IVA. OECD Publishing, Paris, 2021, https://doi.org/10.1787/9a6341e2-es.

[iii] Ibid., página 3.

[iv] Ibid., página 13.

[v] Ejemplo adaptado de: David A. Moss, A Concise Guide to Macroeconomics. Harvard Business Review Press, 2nd Ed., 2014, pág. 10.

[vi] Los sistemas del IVA también manejan dos sistemas: (a) se otorga un crédito por el importe del valor que correspondería de IVA en la importación de los bienes o servicios, y, a la vez, en exportaciones, se traslada en ventas al exterior, donde el agente extranjero adquirente podrá acreditarlo; o (b) se cobra el IVA en la aduana a la importación y se aplica la tasa del 0% en la exportación del servicio. Éste último es el aplicado en el sistema mexicano del IVA. Ver el apartado IV.D. de este artículo.

[vii] OECD, Ob.Cit., página 18 y Directriz 2.1.

[viii] Moss, Ob.Cit., pág. 107.

[ix] Art. 5, fr. V, inciso a) y d), numeral 1., de la LIVA vigente.

[x] Directrices Internacionales, p. 13.

[xi] Ad van Doesum, Herman Van Kesteren & Gert-Jan Van Norden, Fundamentals of EU VAT Law. Wolters-Kluwer, Países Bajos, 2016, página 3.

[xii] Cfr., Alan A. Tait, Value Added Tax: International Practice and Problems. International Monetary Fund, Wash, DC, 1988, pág. 49: “A linguistic quirk of the VAT is that ‘exemption’ actually means that the ‘exempt’ trader has to pay VAT on his inputs without being able to claim any credit of this tax paid on his inputs. ‘Zero rating’ means that the trade is fully compensated for any VAT he pays on his inputs and, therefore, genuinely is exempt from VAT”. Traducción: “Una peculiaridad lingüística del IVA es que la ‘exención’ en realidad significa que el negociante ‘exento’ tiene que pagar IVA sobre sus insumos sin poder tomar un crédito de este impuesto pagado sobre sus insumos. ‘Tasa cero’ significa que el negociante queda completamente compensado por cualquier IVA que pague sobre sus insumos y, por ende, genuinamente está exento del IVA”.

[xiii] Art. 2-A, fr. I, inciso b), de la LIVA vigente.

[xiv] Quizá, a la luz de los comentarios vertidos en este artículo, más que estar mirando al castigo de la proporción, es momento de reconsiderar en qué medida, más allá del enlistado del art. 29 de la LIVA, los servicios prestados por empresas residentes en México que se prestan en territorio nacional y se utilizan y aprovechan en el extranjero deben ser objeto de revaloración y ampliación en cuanto al derecho al acreditamiento, independientemente de que se realizan tanto en México como en el extranjero, considerando la apertura de la economía mexicana desde 1980 a la fecha.

[xv] Alan Schenk, Victor Thuronyi and Wei Cui, Value Added Tax: A Comparative Approach. Cambridge University Press, 2nd ed., 2015, pág. 12.

[xvi] Ver nota 7.

[xvii] Ver arts. 1, fr. II, 14, fr. II, 16, segundo y tercer párrafo, y 29, frs. V y VI, de la LIVA.

[xviii] El texto de la Directiva publicado en el Diario Oficial de la Unión Europea (versión español) es visible en: https://eur-lex.europa.eu/legal-content/EN/ALL/?uri=celex%3A32006L0112 y https://eur-lex.europa.eu/legal-content/ES/TXT/PDF/?uri=CELEX:32006L0112&from=EN; la versión consolidada al 1° de julio de 2021 es visible en: https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A02006L0112-20210701 y https://eur-lex.europa.eu/legal-content/ES/TXT/PDF/?uri=CELEX:02006L0112-20210701&from=EN. (Consultado 16 de octubre de 2021).

[xix] Dicho segundo párrafo indica: “Serán consideradas «actividades económicas» todas las actividades de fabricación, comercio o prestación de servicios, incluidas las actividades extractivas, las agrícolas y el ejercicio de profesiones liberales o asimi ladas. En particular será considerada actividad económica la explotación de un bien corporal o incorporal con el fin de obtener ingresos conti nuados en el tiempo.”

[xx] Este principio está presente en el esquema de IVA de la Unión Europea incluso desde la Directiva de 1997 (Directiva 77/388/EEC, art. 17, párrafo 3, inciso a)).

[xxi] van Doesum et al, Ob.Cit., Página 369.

[xxii] OECD, Ob.Cit., páginas 14 y 15.

[xxiii] Ver la nota 14.

Writer: Carl Koller, from Turanzas, Bravo & Ambrosi

Original: https://www.linkedin.com/pulse/el-error-de-castigar-la-proporci%25C3%25B3n-acreditamiento-del-carl-koller/?trackingId=rq%2F1nJ6gBlAIOE8SaekiBw%3D%3D